Pengertian audit sistem informasi

1. pengertian

Audit sistem informasi adalah suatu upaya penghimpunan dan juga penilaian berbagai bukti agar bisa menentukan apakah sistem informasi yang digunakan pada sebuah perusahaan mampu mengamankan aset, menjaga integritas data, dan mampu mendorong perusahaan dalam mencapai tujuannya secara efektif serta menggunakan sumber daya yang ada secara lebih efisien.

Terdapat beberapa komponen yang harus diperiksa di dalamnya, yaitu audit secara menyeluruh pada tingkat efektivitas, efisiensi, availability, confidentiality, reliability, integrity, aspek keamanan, modifikasi program, audit proses, audit sumber data, dan juga data file ataupun database perusahaan.

Audit sistem informasi ini gabungan dari beragam jenis ilmu, yaitu ilmu traditional audit, sistem informasi akuntansi, ilmu komputer, behavioral science, dan juga manajemen sistem informasi.

Standar yang umumnya digunakan dalam audit sistem informasi adalah standar yang sudah dikeluarkan oleh pihak ISACA, yakni ISACA IS Audit Standard. Lebih dari itu, ISACA pun mengeluarkan IS Audit Guidance dan juga IS Auditing Procedure

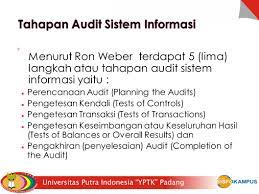

1. Menurut Ron Weber (1999,10)

Audit sistem informasi adalah suatu upaya menghimpun dan menilai berbagai bukti agar bisa menentukan apakah suatu sistem komputer mampu mengamankan data perusahaan, menjaga integritas data, dan juga mendorong perusahaan dalam mencapai tujuannya secara efektif dan secara efisien menggunakan sumber daya yang ada.

2. Menurut Alvin A. Arens dan James K. Loebbecke

Audit sistem informasi adalah proses pengumpulan dan juga evaluasi atas berbagai bukti yang ada agar bisa menentukan derajat kesesuaian antar setiap informasi dan juga kriteria yang sebelumnya sudah ditetapkan. Itu artinya, pelaksanaan evaluasi di dalamnya dilakukan berdasarkan sejumlah kriteria tertentu agar bisa menentukan derajat performa yang sudah dicapai.

B. Tahapan audit sistem informasi

1. Perencanaan Audit (Planning The Audit)

Fase pertama dari kegiatan audit sistem informasi adalah perencanaan.

Untuk auditor eksternal, hal tersebut dilakukan dengan melakukan investigasi pada klien agar bisa mengetahui apakah pekerjaan auditnya bisa diterima, menempatkan anggota audit, menghasilkan perjanjian audit yang sudah ditentukan, menghasilkan informasi latar belakang klien, memahami masalah hukum klien, dan juga menganalisa prosedur yang ada agar bisa memahami bisnis klien dan mengidentifikasi risiko audit di dalamnya.

2. Pengujian Pengendalian (Test Of Controls)

Dalam tahapan ini, pihak auditor akan melakukan tes kontrol saat mereka mengatakan bahwa kontrol resiko ternyata berada pada level yang maksimal, sehingga mereka akan mengandalkan kontrol sebagai acuan untuk pengurangan biaya testing yang ada.

Dalam fase ini juga pihak auditor tidak akan mengetahui apakah identifikasi kontrol sudah berjalan secara efektif, untuk itu dibutuhkan evaluasi yang lebih detail.

3. Pengujian Transaksi (Test Of Transaction)

Pihak auditor akan memanfaatkan test atas transaksi yang ada untuk mengevaluasi apakah ada kesalahan ataupun proses yang tidak biasa terjadi pada kegiatan transaksi hingga bisa mengakibatkan kesalahan pencatatan material di dalam laporan keuangan.

Tes transaksi di dalamnya mencakup menelusuri jurnal dari sumber dokumen yang ada, memeriksa berkas, dan juga memeriksa keakuratan data.

4. Pengujian Keseimbangan atau Keseluruhan Hasil

Agar bisa mengetahui pendekatan apa yang digunakan dalam fase ini, maka yang harus diperhatikan adalah mengamati harga dan kesatuan data perusahaan.

Beberapa jenis tes substantif yang akan digunakan adalah menghitung persediaan fisik, melakukan konfirmasi utang, dan juga melakukan perhitungan ulang pada aktiva tetap perusahaan.

5. Penyelesaian / Pengakhiran Audit

Dalam fase audit akhir, pihak audit eksternal akan melakukan beberapa tes tambahan atas bukti yang ada agar nantinya bisa dijadikan sebagai bahan laporan. Ruang lingkup audit sistem informasi ini umumnya lebih fokus pada seluruh sumber daya informasi yang tersedia, seperti aplikasi, infrastruktur, personil, dan juga informasi.

Tidak ada komentar:

Posting Komentar